تاثیر وام های مسکن در خانه دار شدن ساکنان شهرهای بزرگ کشور از نگاه "عصرآزادی"

مُسکِن برای مَسکن کارساز نیست!

عصرآزادی آنلاین/ شهرام صادق زاده

در حالی که شهروندان پایتخت و شهرهای بزرگ کشور از عدم دریافت وام مسکن به شدت ناراحت هستند اما همزمان می گویند با توجه به اقساط بالای وام مسکن و کم بودن میزان آن، ارائه وام با شرایط فعلی نمی تواند مشکل مسکن را حل کند.

جالب اینکه مدتی است دولت تلاش کرده تا وام های فوری مانند ازدواج، فرزندآوری و مسکن را تسهیل کند تا مردم در شرایط سخت اقتصادی بتوانند بر روی این نوع وامها حساب نموده و باری از دوششان برداشته شود اما بررسیها نشان میدهد که بانکها در این باره کوتاهی کرده و وام را یا پرداخت نمیکنند و یا با تأخیر چندین ماهه انجام می دهند!

کارشناسان می گویند در کشورهای پیشرفته اقتصادی بیش از ۷۰ درصد مبلغ مسکن را وام – آن هم به صورت وامهای بلند مدت با نرخ بهره کم – ارائه میدهند که مردم دغدغهای نداشته باشند اما چرا در ایران وام به صورت ناجوانمردانه توزیع شده و آن هم به دست همه ساکنان استانهای کشور نمیرسد الله اَعلَم…

▪️قسط اول

▪️قسط اول

در شرایطی که دولت مدعی است قصد تسهیل وضعیت خانه دار شدن شهروندان را دارد اما سوالی که مطرح می شود اینکه آیا این تسهیلات برای خرید مسکن موثر است یا خیر؟ تعدادی از شهروندان و کاربران در دیدگاههای خود با نگاهی عمیق از وضعیت مسکن گلایه دارند، آنها می گویند این گِرِه گشودنی نیست زیرا گره اش خیلی بزرگ است، اگر باور ندارید سری به بازار مسکن و رهن و اجاره بزنید تا معلوم شود!

کاربر دیگر عنوان کرده که کسی زورش نمیرسد و تاکید کرده که این وامها را تصویب میکنند که به کسی ندهند، دولت به بانکها را برای پرداخت وام تحت فشار قرار می دهد اما بانکها هر طور که به نفع خودشان است شرایط وام را تعیین می کنند در حالی که بسیاری از مردم توان پرداخت اقساط این وام را ندارند.

یک شهروند دیگر هم معتقد است که بانکها از یک طرف به دولت تمکین کرده و از طرف دیگر هم میدانند که این وام را اکثر مردم نمیتوانند دریافت کنند لذا آخرش هم با دور زدن قانون به کارمندان خودشان وام قرضالحسنه طولانی مدت میدهند!

یکی از کاربران فضای مجازی هم نوشته که مشکل در سطح حقوقها و درآمد مردم است که در طول سالها متناسب با تورم افزایش نیافته و قدرت خرید مردم هر سال کمتر شده است که پرداخت وام سنگین وام مسکن را غیرممکن کرده است!

یک کاربر جوان هم یادآور شده که مسئله این است که بانک وام نمیدهد و دولت هم هر ماه رقم وام را افزایش می دهد در حالی که مشکل مسکن فقط با توسعه افقی کلانشهرها و دادن زمین به افراد فاقد مسکن و مستاجرین و ارائه تسهیلات بانکی به آنان برای ساخت خانههای ویلایی امکانپذیر است و غیر از این منجر به شکست می باشد.

یک کاربر هم خاطرنشان کرده که کسی که بتواند قسط ۲۰ میلیون تومانی را پرداخت کند یعنی اینکه درآمد ۴۵ میلیونی داشنه و قطعاً خانه دار است و این کارها، فقط باعث افزایش قیمت فروش و اجاره خانه میشود و تا وقتی که قیمت کاذب مسکن واقعی نشود افزایش میزان وام نمیتواند کسی را خانه دار کند!

▪️قسط دوم

یک کارشناس مسائل اقتصادی گفت: در نهضت ملی مسکن حتی میتوان بیش از ۴ میلیون مسکن ساخت اما دولت کاری که با زیستبوم، فرهنگ و نوع تأمین مالی در ایران مطابقت دارد را کنار گذاشته و دنبال چیزی میگردد که توجیه ندارد و انجام نشدنی است.

عطا بهرامی ادامه داد: با ساخت مسکن تقاضای تحریک و توزیع ثروت بهتر میشود و چون در صنعت ساختمان یک درصد هم نیاز به واردات نیست، سرعت تولید و اشتغال را افزایش داده و دستمزد کارگران بهتر میشود و به همین دلیل است که در آمریکا نیز بخش مسکن را موتور اشتغال می دانند.

وی با اشاره به اینکه بانکها باید در تسهیلاتدهی به مردم برای ساخت مسکن مشارکت کنند اضافه کرد: متاسفانه بانکها هم اکتون این کار را انجام نمی دهند در حالی که میتوانند به شرکتهای خودشان وام داده و برنگردانند و از بانک مرکزی نیز پول جدید بگیرند لذا وقتی این کار را میتوانند انجام دهند، چرا باید به مسکن وام بدهند؟!

بهرامی تاکید کرد: در آمریکا ۷۰ درصد وامها را به خرید مسکن، خودرو، موبایل، رفتن به تعطیلات و اینگونه وامهای خُرد تخصیص میدهند چراکه مدیران بانکها مطمئن هستند که پولها بر میگردند اما در ایران شرکتهای بزرگی که سود انباشته زیادی دارند وام میگیرند، اینها سرمایه در گردش میخواهند چه کنند؟ مثلاً فولاد فلان شهر با ۱۰۸ هزار میلیارد تومان سود، باز هم وام میگیرد در حالی که در دنیا، سرمایه در گردش را از محل سود انباشته یا پیشفروش تأمین میکنند.

وی یادآور شد: وامی با بهره ۳۰ درصدی برای سرمایه در گردش، تنها در شرایطی اقتصادی است که وام بازپرداخت نشود لذا بنگاهی که برای سرمایه در گردش وام بگیرد و بیش از ۳۰ درصد سود بدهد حتماً ضرر میکند مگر اینکه برنگرداند که هم اکنون نیز برنمیگردانند!

بهرامی با اشاره به برگشت وامهای خرد از سوی مردم بیان کرد: در مسکن مهر، حدود ۹۸.۵ درصد وامهایی که اعطا گردید برگشت و تنها ۱.۵ درصد آن سوخت؛ در حالی که بیش از ۷۰ درصد وام هایی که بانکها به شرکتها میدهند، سوخت میشود و اصلاً برنمیگردد اما بانکها پرداخت این وامهای پرریسک را دوست دارند زیرا بانک مرکزی ریسک عملیات بانکها را میخرد!

▪️قسط آخر

▪️قسط آخر

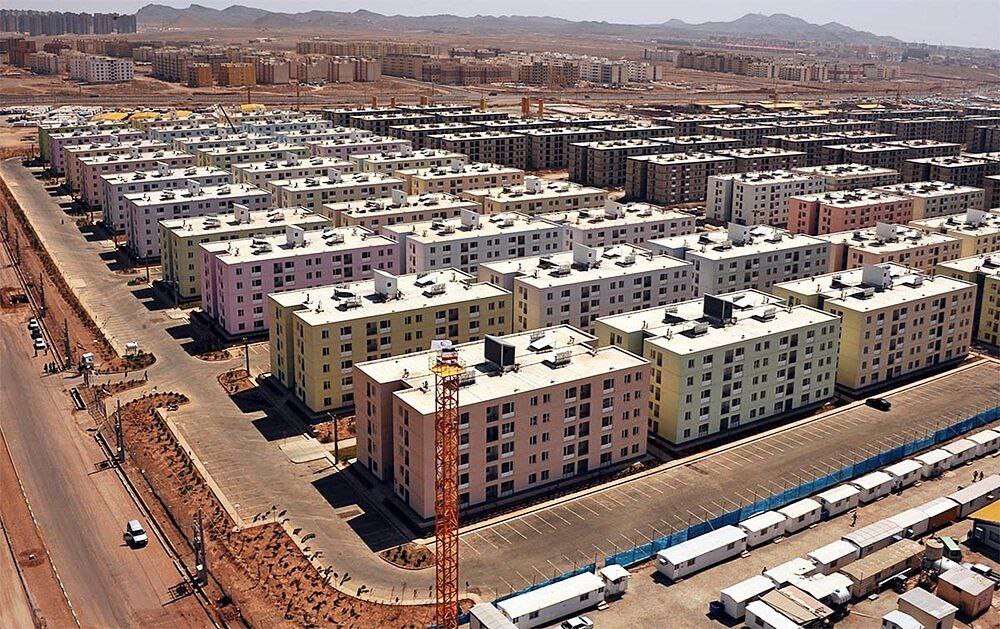

حوزه مسکن از بخش های پیشرو در اقتصاد کشور است زیرا اگر ساخت مسکن در استانهای مختلف رونق پیدا کند با توجه به ارتباطات پیشین و پسین خود حدود ۲۰۰ رشته صنعتی مرتبط با مسکن در کشور دچار رونق میشود. اکثر کارشناسان اقتصادی میگویند برای خروج از شرایط رکودی فعلی، باید بخش مسکن به عنوان موتور پیشران اقتصاد رونق پیدا کند تا اقتصاد بتواند از حالت رکود خارج گردد.

دولت سیزدهم بر اساس قانون جهش مسکن وعده داده با توجه به نیاز کشور به ساخت سالانه یک میلیون مسکن، قرار است ظرف عمر ۴ ساله خود ۴ میلیون مسکن ساخته شود که البته به این معنی نیست که فقط توسط دولت احداث شود بلکه زمینه ساخت مسکن توسط بخش خصوصی، تعاونی، عمومی و غیردولتی فراهم گردد که آن هم در هاله ای از ابهام قرار دارد.

کارشناسان بر این باورند که ایجاد صندوق ملی مسکن با این هدف بوده است که تمام منابع حاصل از اخذ مالیات بر خانههای خالی، اقساط بازگشتی تسهیلات مسکن مهر، اخذ مالیات از اراضی بایر و کمک های دولتی در آن تجمیع و نرخ تسهیلات بانکی کاهش یابد اما متاسفانه هم اکنون تنها ۴ هزار میلیارد تومان در صندوق ملی مسکن پول وجود دارد که با این رقم امکان ساخت سالانه یک میلیون واحد مسکونی وجود ندارد!

حال به نظر می رسد با توجه به اینکه مجلس در آستانه بررسی لایحه برنامه هفتم توسعه است مجلس نشینان باید در جلسات پیش رو پیشنهادات مربوط به کاهش نرخ تسهیلات بانکی و استفاده از منابع تسهیلاتی صندوق ملی مسکن را مورد بررسی قرار داده و راهکاری برای توجه بانک ها به بخش مسکن بیاندیشند.

بدین ترتیب باید دید که بالاخره وزارت امور اقتصادی و دارایی و بانک مرکزی چه زمانی برای فرار برخی مدیران بانک ها از پرداخت تسهیلات به بخش مسکن چاره ای خواهند اندیشید و آیا روند فرسوده و اسلوموشن فعلی اصلاح خواهد شد یا خیر!